Siin on, mida teha, et mõista aprillikuu ja intressimäärade erinevust. Kodulaenu krediidi kulukuse määrad võivad sisaldada või mitte sisaldada muid kulusid, näiteks hinnanguid, pealkirju, krediidiajalugu, tarkvara, tähtajalist elukindlustust, advokaate ja võib-olla notareid ning saate esitada taotluse. Muud kulud on tahtlikult välja jäetud, nagu ka viivised või muud ühekordsed tasud. Inimestele, kellel on krediitkaardil ainult ühe kuu saldo, maksab see samaväärse aastamäära, mis on väiksem kui 22,9%. Aga kui hoiate end aasta saldos, tõuseb nende intressimäär 25,7%, liitintressimääraga iga päev. Kujutage ette, et laenu aprillikuu on 12% ja laenu osad on igakuised.

krediit laen | Krüptovaluuta vahetamine, et saaksite kassas kiiresti Fiat'i teha

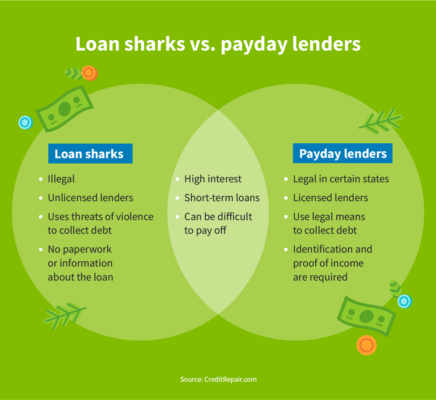

- Neile, kes hoiavad oma krediitkaardil lihtsalt 30 päeva jooksul saldot, on aastaintressimäär sama – 22,9%.

- Madalam aastane intressimäär võib tavaliselt sissemakse korral kalliks maksma minna, samas kui kõrge aastase intressimääraga laenu jääksumma katteks või tagasimaksmiseks tuleb maksta rohkem.

- Krediit on krediidi liik, mis võimaldab isikul või ettevõtetel leida kaupu või teenuseid, teades, et tasu toodetakse hiljem.

- Krüptodeebetmärkide omamise eest saadav preemia on tavaliselt otsene ja sõltub sageli uue emitendi kohaliku žetooni panuse suurusest.

Krediidiliinid katavad kõike alates väljavõtmistasudest ja saldo mittekasutamise krediit laen tasudest kuni krediidilimiidi haldustasudeni. Isiklik krediidiliin on tegelikult palju paindlikum viis raha laenamiseks kiiremate ja pidevate kulutuste tegemiseks. Lisaks tähendab see, et krediidiliin võib olla palju mõistlikum valik hädaolukorras raha saamiseks.

Fi jaoks on see toimimisviis 100% paberivaba ning rahastamist pakutakse konkurentsivõimeliste intressimääradega – kusjuures iga esindaja kontrollib kõiki üksikasju täielikult. Kõik meie registreeritud finantspartnerid määravad kvalifitseeritud laenatud summa kuni 5 lakh ₹. Pangast laenamise osas võib paljudel inimestel olla keeruline mõista laenu ja otselaenamise erinevust. Kuigi neid termineid kasutatakse mõnikord sünonüümidena, ei pruugi need olla sünonüümid ja neid tuleks käsitleda hoolikalt isiklike rahaliste vajaduste põhjal.

- Täieliku laenu võtmine ja regulaarsete, õigeaegsete tagasimaksete tegemine võib aidata teie krediidiajalugu aastate jooksul parandada, kuna see tähendab, et teil on kontroll krediidiskoori ja kulude üle.

- Kui sul on kaardiliikmelisus, saad asju osta või kulusid katta ilma, et peaksid pika hüpoteeklaenu kinnitamise protsessi läbima.

- Paljude inimeste jaoks on kinnisvara parim ressurss ja üks lihtsamaid asju, mida nad saavad uurida, on garantii, et saada suurlaen.

- Krediit on käsitsi valmistatud kaardid, krediidiliinid või muud finantstooted, mis ei vaja laenulepingut.

- Pangast laenamise valikud on tavaliselt käsitsi valmistatud kaardid, isiklikud krediidiliinid ja eraraha.

- "Hüpoteeklaenu" definitsioon on inspireeritud vanainglise ja prantsuse keelest, mis tähendab "surmalootust". Seda tüüpi laenu võib nimetada "surevaks", kui see kas täielikult tagasi makstakse või kui uus võlgnik maksejõuetuks muutub.

Fondide plussid ja miinused

Laenamine viitab majanduslikule kokkuleppele, kus isikule antakse võimalus laenata raha teatud limiidi ulatuses. Teie krediidiskoor on teie krediidivõimelisuse numbriline näitaja. See on viis, kuidas mõõta teie laenu tagasimaksmise või laenukohustuse täitmise tõenäosust. Kõrge krediidiskoor tähendab, et olete vastutustundlik võlgnik, halb krediidiajalugu aga seda, et teil võib olla probleeme võla tasumisega.

Samal ajal võib liiga suure krediidisumma kasutamine, mis muidu unustatakse A-kaardi liikmelisuse maksed, teie krediidiskoori alandada. Krediidi ja laenu vahel otsustades peate teadma, kuidas nende laenamisharjumused võivad teie krediidiajalugu mõjutada. Vastashüpoteegid on mõeldud 62-aastastele või vanematele majaomanikele, kes soovivad osa kinnisvara tagatisest eurodeks konverteerida. Vastashüpoteegiga laenavad inimesed ka oma kodu väärtuse tagatisel ja leiavad eurosid ühekordse summana, fikseeritud kuumaksega või krediidiliinina (LOC).

Krüptovaluutakaartide uusimad eelised on sageli suuremad ja investeerimismahule saab loota. Kaardipakkujad saavad kasu laenude laenamisest ja see võib tekitada iha ning kui nad ei suuda uusi vahendeid tagasi maksta, siis võivad nad uue omakapitali likvideerida. Uus aprillikuu ei kajasta alati täpselt pangast laenamise kogukulu. Samal ajal eeldavad andmed pikaajalisi maksegraafikuid. Kulud ja kulud on aprillikuu andmete põhjal liiga kitsad, et pakkuda laene, mis makstakse tagasi kiiremini või millel on lühemad makseperioodid.

Krediit on oluline majanduslik instrument, mis võimaldab inimestel müüki suurendada ja end aastate jooksul tasuda. See ei nõua sihtotstarbelist laenamist, näiteks laenu, kuid see on siiski krediidi vorm. Tegelikult on laenamine sünonüümne kohustusega, kuna see esindab raha, mis tuleb laenuandjale tasuda. Raha haldamise seisukohast on lähituleviku planeerimine oluline. Olenemata sellest, kas plaanite pensionile jääda, ostate kodu või alustate ettevõtet, aitab fondi ja pangast laenamise erinevuste mõistmine teha parimaid finantsotsuseid. Üks krediidiskoori juures kõige märgatavamaid nüansse on makseajalugu.